Hospodářský cyklus: od Velké krize po současnost

| 1. 9. 2025Kolísání produkce, zaměstnanosti a inflace provází tržní ekonomiky minimálně od konce průmyslové revoluce. Proč v některých obdobích hospodářství rychle roste a v jiných strmě klesá? Proč se někdy míra nezaměstnanosti zvyšuje a jindy snižuje? Na tyto otázky odpovídá teorie hospodářského cyklu – jedna z ústředních oblastí moderní ekonomie.

Pochopení příčin a důsledků krizí je prvním krokem k formulaci účinnějších hospodářských politik, které pomohou předejít nepříznivým dopadům ekonomických výkyvů na domácnosti a firmy – nebo je alespoň zmírní.

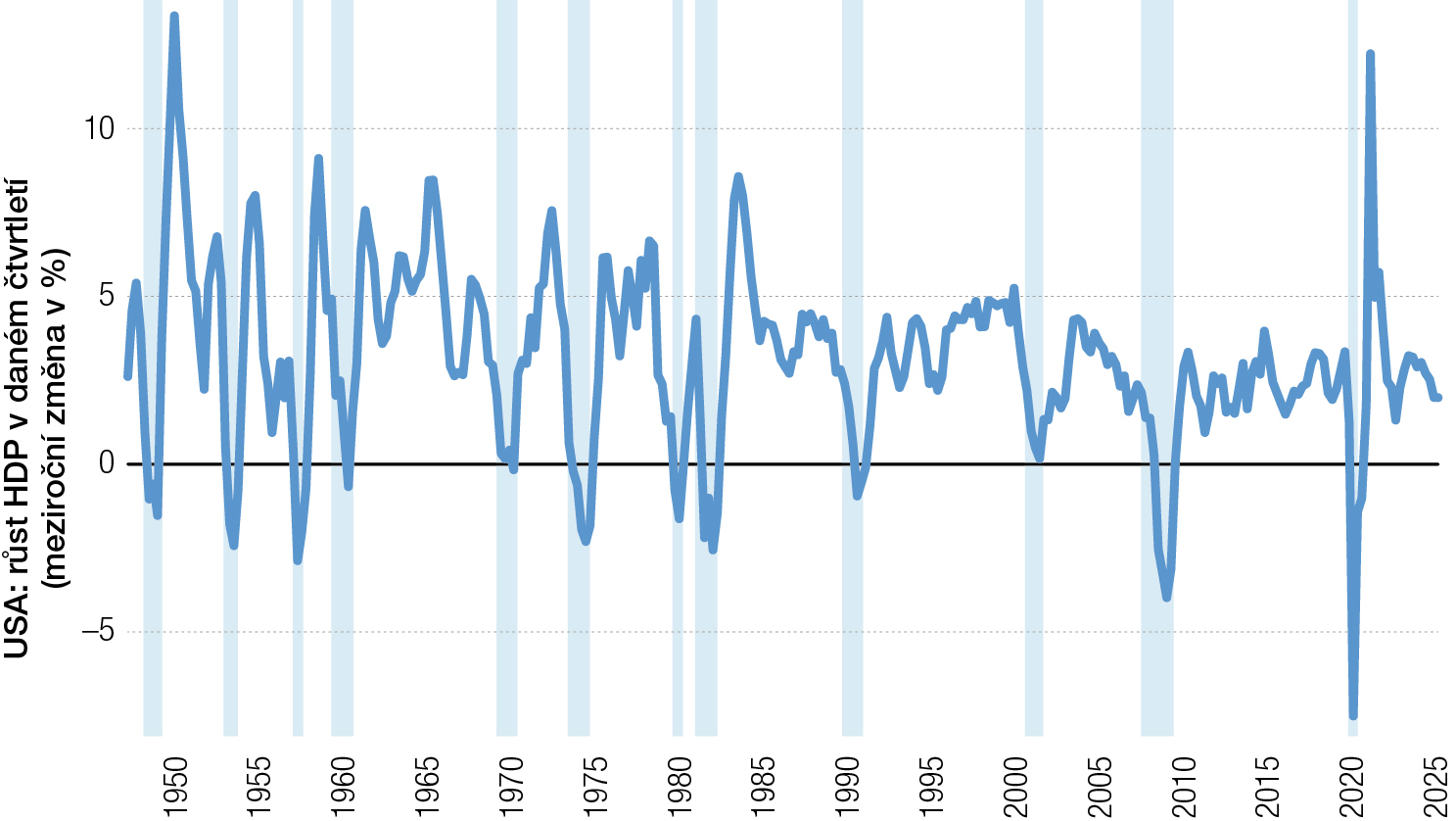

Hospodářský růst není v moderních tržních ekonomikách nikdy zcela plynulý.1) Makroekonomická data ukazují, že produkce v některých letech roste rychle, jindy zpomaluje a občas i klesá. Nezaměstnanost se zpravidla vyvíjí opačně: v období expanze klesá, v recesi stoupá – a to často nad úroveň, kterou označujeme jako přirozenou míru nezaměstnanosti. Ta odpovídá rovnováze na trhu práce, kdy se počet nově přijatých zaměstnanců přibližně rovná počtu těch, kteří o práci přicházejí.

V takové situaci je cyklická nezaměstnanost nulová a ekonomika vyrábí tzv. potenciální (přirozený) produkt. Znamená to, že výrobní faktory jsou využity optimálně: ekonomika se ani „nepřehřívá“, ani „nepodchlazuje“. Pokud se přehřívá, vzniká tzv. kladná mezera produktu, jelikož aktuální produkt přesahuje potenciální. Když produkt pod potenciál klesne, mluvíme o záporné mezeře produktu.

Moderní makroekonomie chápe hospodářský cyklus jako střídání těchto dvou období, které provázejí výkyvy nezaměstnanosti okolo její přirozené úrovně. Potenciální produkt ani přirozenou míru nezaměstnanosti ale nelze přímo pozorovat. Odhadují se z časových řad pomocí statistických metod.

Protože míra nezaměstnanosti během expanzí klesá a v recesích roste, označuje se jako proticyklická veličina. Výkonnost ekonomiky se obvykle měří pomocí hrubého domácího produktu (HDP), jehož složky vykazují během hospodářského cyklu charakteristické chování. Nejvýrazněji procyklické jsou investice do kapitálu – nákupy strojů, zařízení, nemovitostí nebo výstavba bytů. Dominantní složkou HDP je však spotřeba domácností, která se chová také procyklicky, kolísá ale méně než investice.

Zlom v ekonomickém myšlení

Největší ekonomickou krizí posledního století byla Velká hospodářská krize. Vypukla koncem dvacátých let 20. století a v mnoha zemích trvala až do poloviny let třicátých. Oproti jiným recesím vynikala bezprecedentní hloubkou a délkou: nezaměstnanost dosáhla 25 %, reálný produkt klesl o více než čtvrtinu, zkrachovaly tisíce bank a mezinárodní obchod se propadl o desítky procent. Státy postupně opustily zlatý standard a krize podlomila důvěru veřejnosti ve volný trh. Posílila volání po zásazích státu a přispěla k nástupu totalitních režimů v čele s nacistickým Německem.

Hospodářský cyklus fascinoval ekonomy už před krizí. Zásadní mezník přinesl švédský ekonom Knut Wicksell, který na přelomu 19. a 20. století propojil reálnou a peněžní část ekonomiky. Podle něj může bankovní systém v čele s centrální bankou odchýlit tržní úrokovou míru od tzv. přirozené úrovně, která by vznikla v hypotetickém světě naturální směny, kdy se úspory domácností proměňují přímo v investice firem bez zprostředkování penězi. Pokud je tržní míra nižší než přirozená, nastává úvěrová expanze, roste poptávka a s ní i cenová hladina. Naopak vyšší sazby poptávku tlumí a vedou k deflaci. Centrální banka by proto měla, chce-li udržet cenovou stabilitu, nastavovat měnově-politickou sazbu co nejblíže přirozené míře. Wicksella považujeme za předchůdce současného režimu inflačního cílování.

Knut Wicksell však překvapivě nepovažoval odchylky tržní úrokové míry od její přirozené úrovně za příčinu hospodářského cyklu. Výkyvy v ekonomice podle něj způsobují reálné faktory, jako jsou demografické změny nebo inovace.

Ve stejné myšlenkové linii pokračoval rakouský ekonom Joseph Alois Schumpeter, rodák z Třeště, podle kterého procházejí ekonomiky inovačními vlnami a recese je fází kreativní destrukce, kdy se eliminují neefektivní firmy a uvolňují zdroje pro inovace.

Ve třicátých letech rozvinul Wicksellovu představu o přirozené úrokové míře další rakouský ekonom, Friedrich August von Hayek, a propojil ji s tzv. rakouskou teorií kapitálu. Bankovní systém sehrává zásadní roli při spuštění hospodářského cyklu. Pokud centrální banka stlačí tržní úrok pod jeho přirozenou úroveň, dojde k úvěrové expanzi a investičnímu boomu. Časem se ale ukáže, že část projektů je nerentabilní, protože byly financovány novými penězi, nikoli skutečnými úsporami. Následuje recese, během níž se chybné investice odbourají, roste nezaměstnanost a příjmy obyvatelstva klesají. „Genetický kód“ recese tak Hayek spatřuje v předchozím, uměle vyvolaném boomu.

Tímto mechanismem vysvětloval Hayek nástup Velké hospodářské krize: ve dvacátých letech příliš rychle rostla peněžní zásoba i úvěrová aktivita bank, což stlačilo tržní úrokovou míru pod přirozenou úroveň a vedlo k neudržitelnému investičnímu rozmachu. Cenová hladina přitom nemusela stoupat – rychlý poválečný růst produktivity tlačil ceny dolů. Hayek proto kritizoval převládající názor, že stabilní cenová hladina svědčí o správně nastavené měnové politice.

Wicksellovu myšlenku cenové stability rozvinul americký ekonom Irving Fisher, který výkyvy cen – a tím i kupní síly peněz považoval za hlavní příčinu hospodářských cyklů. Hayek oproti tomu argumentoval, že v době rychlého technologického pokroku dvacátých let měly ceny klesat a snaha o jejich stabilizaci vyvolala úvěrovou expanzi, která vedla až k Velké hospodářské krizi.

Hayek v roce 1974 získal Nobelovu cenu, ve třicátých letech ale intelektuální souboj s rivalem, britským ekonomem Johnem Maynardem Keynesem, který v roce 1936 vydal přelomovou knihu Obecná teorie zaměstnanosti, úroku a peněz, prohrál. Podle Keynese je tržní ekonomika v podmínkách nejistoty vnitřně nestabilní a hospodářský cyklus nevyhnutelný. Klíčovou roli v něm hrají tzv. animal spirits – tedy proměnlivé nálady spotřebitelů a investorů, kdy se střídají vlny optimismu a pesimismu. Tržní hospodářství se proto z hlubokých krizí nemusí samo vymanit. Velká deprese k tomu podle Keynese poskytla přesvědčivý důkaz.

Keynes přisuzoval stabilizační roli vládě, která měla zvýšenými výdaji ekonomiku chránit před krizemi. Měnovou politiku centrální banky v hluboké recesi za klíčovou nepovažoval – při velmi nízkých sazbách totiž naráží na past likvidity. Úkolem centrální banky bylo udržet dlouhodobé úrokové sazby nízko, a tím podporovat investice firem a spotřebu domácností.

Od keynesovství k monetarismu

Po druhé světové válce se keynesovství stalo hlavním proudem. Největší vliv získala interpretace Keynesova díla od britského ekonoma Johna Hickse (Nobelova cena 1972). V roce 1937 navrhl model, dnes známý jako IS–LM, který propojuje Keynesovu analýzu s neoklasickým aparátem a ukazuje, že ekonomickou aktivitu ovlivňují nejen šoky mířící do spotřeby a investic, ale i změny fiskální a měnové politiky. Tento model se postupně stal základem pro výklad hospodářských cyklů.

Keynesovy myšlenky popularizoval od čtyřicátých let americký ekonom Paul A. Samuelson (Nobelova cena 1970), autor proslulé učebnice Economics. Spolu s Robertem M. Solowem (Nobelova cena 1987) představil v roce 1960 interpretaci tzv. Phillipsovy křivky, která ukazuje inverzní vztah mezi nezaměstnaností a inflací. Vlády tak podle obou ekonomů získaly jakési „menu“ politik: chtějí-li snížit nezaměstnanost, musejí tolerovat vyšší inflaci. Zkrocení inflace vede naopak k růstu nezaměstnanosti.

Během šedesátých let se ekonomika posouvala po Phillipsově křivce: nezaměstnanost klesala, inflace rostla. Na přelomu dekády a zejména v sedmdesátých letech ale nastalo překvapení: při stále vysoké inflaci vzrostla i nezaměstnanost. Phillipsova křivka se posunula nahoru a vlády čelily méně příznivému trade-off mezi oběma veličinami.

Tento vývoj předpověděli nezávisle na sobě američtí ekonomové Milton Friedman (Nobelova cena 1976) a Edmund S. Phelps (Nobelova cena 2006). Už v šedesátých letech upozorňovali, že vyšší inflace se promítne do inflačních očekávání a stane se setrvačnou. Inverzní vztah tedy platí jen krátkodobě: expanzivní měnová politika může dočasně snížit nezaměstnanost, jakmile se ale očekávání přizpůsobí, nezaměstnanost se vrátí k přirozené úrovni a zůstane pouze vyšší inflace. Chce-li vláda opakovaně nezaměstnanost snižovat, musí tolerovat stále se zrychlující inflaci.

V sedmdesátých letech se Friedman-Phelpsova interpretace Phillipsovy křivky naplnila: jak se inflační očekávání přizpůsobovala realitě, ekonomika se posouvala z jedné krátkodobé křivky na další. Výsledkem byla stagflace – zvýšená nezaměstnanost přetrvávala i při rychle rostoucích cenách.

Friedman proto doporučoval nahradit diskreční zásahy jednoduchým „k-procentním“ monetaristickým pravidlem: zvyšovat peněžní zásobu stálým mírným tempem přibližně v souladu s růstem potenciálního produktu. Takové ukotvení mělo tlumit cyklické výkyvy a bránit inflačním vlnám i deflačním epizodám. Velkou hospodářskou krizi vykládal totiž jako selhání měnové politiky, kdy centrální banky nedokázaly během bankovních panik zabránit propadu peněžní zásoby.

Friedmanovy myšlenky ukončily poválečnou dominanci keynesovství a staly se základem pro další vývoj makroekonomie i měnové politiky. V sedmdesátých letech je rozvinul americký ekonom Robert E. Lucas Jr. (Nobelova cena 1995), který do analýzy začlenil racionální očekávání. Podle něj jednotlivci i firmy dokážou předvídat důsledky měnové expanze, pokud je dopředu oznámena. Měnová politika tak ovlivní reálnou ekonomiku pouze tehdy, když překvapí. Poté, co výrobci zaznamenají neočekávaný růst cen, považují jej mylně za zvýšení relativní ceny vlastní produkce a rozšiřují výrobu. Jakmile však rozliší obecné zdražení od specifického, efekt vyprchá. Očekávaná měnová expanze už jen zvyšuje inflaci, aniž by snížila nezaměstnanost. Hypotéza racionálních očekávání přinesla v makroekonomii revoluci.

Druhý klíčový prvek Lucasova programu tvořila kritika keynesovských modelů, postavených na rovnicích ad hoc – například na spotřební funkci nebo Phillipsově křivce. Lucas tvrdil, že makroekonomické modely musejí mít pevné mikroekonomické základy a získat strukturální charakter, jímž neotřesou změny očekávání ekonomických subjektů. Právě tato očekávání musejí být do modelu integrována. Takzvaná Lucasova kritika se stala kritériem, podle něhož se posuzuje vnitřní konzistence moderních makroekonomických modelů.

Odolat vábení Sirén

Lucasova teorie zpochybnila Friedmanovy závěry. Jakmile se lidé naučí předvídat kroky centrální banky, systematická měnová politika přestává ovlivňovat reálné veličiny a její vliv na cyklus slábne. Na tento pohled navázali Finn E. Kydland a Edward C. Prescott (společná Nobelova cena 2004), kteří připodobnili tvůrce politiky k námořníkům vábeným Sirénami: krátkodobé pokušení expanzivní politiky vede k trvale vyšší inflaci. Měnová politika proto musí být spoutána pravidlem, které problém časové nekonzistence zlomí.

V roce 1982 představili Kydland a Prescott teorii reálného hospodářského cyklu (RBC). Jejich model je postaven na mikroekonomických základech a hlavním zdrojem výkyvů jsou technologické šoky, které nemění výstup jen okolo daného potenciálu, ale posouvají samotný potenciální produkt. Monetární poruchy hrají vedlejší roli. Tím se RBC vrací k vysvětlením ve stylu Wicksella a Schumpetera. Ropné krize 1973 a 1979 představovaly také reálné šoky, které skokově zvýšily výrobní náklady a prohloubily stagflaci.

„Centrální banky ovlivňují budoucí inflaci, nikoli současnou. Využívají proto predikční modely, které pomáhají nastavit dnešní úrokové sazby tak, aby inflace postupně směřovala k cíli.“

Praxe měnové politiky je zpravidla opožděna za vývojem teorií. V osmdesátých letech přikročily mnohé západní centrální banky k monetaristickému pravidlu Miltona Friedmana. Vysokou inflaci z konce sedmdesátých let se tím sice podařilo zkrotit, brzy ale vyvstal jiný problém: rychlost obratu peněz V ve slavné Fisherově rovnici směny MV = PY nebyla stabilní ani předvídatelná – vztah mezi měnovou zásobou M a nominálním produktem (PY) se oslabil. Navíc centrální banky nedokázaly peněžní zásobu úplně kontrolovat. V moderním systému totiž většina peněz vzniká v komerčních bankách jako vklady a na jejich objem má centrální banka jen nepřímý vliv.

Friedmanovo měnové pravidlo, které mělo utlumit hospodářský cyklus, bylo postupně opuštěno. V osmdesátých letech se na scéně objevila nová keynesovská ekonomie (NKE), která spojila racionální očekávání a mikroekonomické základy s předpokladem o nepružnosti cen a mezd. Gregory Mankiw a jiní ukázali, že firmy čelí nákladům na přecenění výrobků (menu costs), proto se ceny (a mzdy) nepřizpůsobují okamžitě při změnách v ekonomice. Pokud jsou ceny krátkodobě strnulé, měnová politika má znovu reálné dopady. Může tlumit nebo zesilovat výkyvy produkce, dokud se ceny a mzdy nepřizpůsobí.

Během osmdesátých a devadesátých let se zformoval model, který spojuje matematické jádro RBC se strnulostmi NKE. Díky tomu se měnová politika – a spolu s ní i centrální banka – znovu ocitla v popředí zájmu zejména poté, co John B. Taylor v roce 1993 formuloval své slavné pravidlo.

Taylorovo pravidlo stanoví, že centrální banka při určování krátkodobé nominální úrokové sazby reaguje na mezeru výstupu (odchylku skutečného produktu od potenciálu) a na inflační odchylku (inflaci nad či pod cílem). Nachází-li se produkt nad potenciálem a inflace překračuje cíl, měla by centrální banka sazbu zvýšit, aby utlumila agregátní poptávku a zbrzdila inflační tlaky. Procentní změna nominální sazby musí být větší než nárůst inflace, aby stoupla i reálná úroková míra. Tento Taylorův princip se stal stabilizačním prvkem novokeynesovských modelů.

Ačkoli odkazují ke Keynesovi, jejich vnitřní stavba má jen málo společného s Keynesovou obecnou teorií. Jádrem je model RBC rozšířený o cenové strnulosti. Právě toto spojení dalo vzniknout novému konsenzu, v němž se potkávají myšlenky Wicksella, Keynese, Friedmana, Lucase, RBC a ekonomů NKE. Nejucelenější prezentací je monografie Michaela Woodforda Interest and Prices z roku 2003, jejíž titul odkazuje na stejnojmenné dílo Knuta Wicksella z roku 1898.

Hledání rovnováhy

Po neúspěchu monetaristické politiky osmdesátých let začaly centrální banky od devadesátých letech přecházet k režimu inflačního cílování, který spojil moderní teorii hospodářského cyklu s praxí měnové politiky. Centrální banky ovlivňují budoucí inflaci, nikoli současnou. Využívají proto predikční modely, které pomáhají nastavit dnešní úrokové sazby tak, aby inflace postupně směřovala k cíli – obvykle kolem dvou procent ročně.

Předpovědi vycházejí z dynamických stochastických modelů všeobecné rovnováhy (DSGE). Zahrnují racionální očekávání, pevnou mikroekonomickou strukturu a exogenní šoky, čímž reagují na Lucasovu kritiku. Zároveň obsahují cenové a mzdové strnulosti, klíčový prvek nové keynesovské ekonomie. Chování centrální banky se v modelech obvykle řídí Taylorovým pravidlem.

DSGE nové keynesovské ekonomie převzaly poznatky moderní teorie hospodářského cyklu a staly se páteří předpovědních modelů centrálních bank. Jejich reputací ale otřásla finanční krize roku 2008 a následná Velká recese. Kritikové jim vytýkali, že nedokázaly krizi předpovědět ani jí zabránit.

John B. Taylor ovšem poukazoval na to, že po roce 2001 držely centrální banky úrokové sazby příliš nízko a příliš dlouho, čímž podnítily hypoteční boom, který vyústil v krizi. V tomto ohledu se Taylorovo varování blíží Hayekově teorii, podle níž hospodářské cykly vyvolává uměle levný úvěr.

Modely DSGE reagovaly na krizi typicky pro živou teorii – začlenily do sebe finanční sektor, spotřebitele s různým typem chování i prvky omezené racionality, pozornosti či krátkozrakosti (myopie). Největší výzvou ovšem zůstává hluboká recese, kdy je výstup výrazně pod potenciálem a inflace pod cílem centrální banky. V takovém prostředí je třeba snížit základní úrokovou sazbu. Problém ale nastává, když sazba narazí na nulu, zatímco modelové simulace vyžadují hlubší pokles. Otázka tedy zní, jak efektivně stimulovat ekonomiku za nulové (zero lower bound, ZLB) či efektivně dolní (effective lower bound, ELB) hranice sazeb.

Jedním z nástrojů centrální banky může být záporná úroková sazba, kterou po roce 2015 zavedly například ve Švýcarsku či Švédsku. Oživit poptávku lze také masivními nákupy aktiv (zejména státních dluhopisů) nebo záměrným oslabením měny. V posledních letech se zvažují i úpravy rámce inflačního cílování, které by omezily nestandardní kroky, pokud ekonomika narazí na ZLB/ELB. Mezi navrhované alternativy patří cílování cenové hladiny, průměrné inflace nebo nominálního HDP. Tyto režimy by snížily riziko střetu se ZLB/ELB a zvýšily účinnost měnové politiky v krizových situacích.

Riziko nulové hranice sazeb zůstává klíčovým problémem měnové politiky a teorie hospodářského cyklu, i když se s nedávnou inflační vlnou úrokové sazby dočasně zvýšily. Hlavním důvodem je, že wicksellovská přirozená reálná úroková míra pravděpodobně dlouhodobě klesá – zejména kvůli nepříznivé demografii a pomalejšímu technologickému pokroku. Stárnoucí populace generuje vyšší úspory a omezenější investiční příležitosti tlačí rovnovážnou sazbu dolů. Pro teorii hospodářského cyklu i praktickou měnovou politiku to znamená, že ekonomiky budou čelit nulové hranici sazeb stále častěji.

Poznámky

1) Tématu se věnovaly také články Růst, či nerůst: Co se skrývá za ekonomickým růstem? (Vesmír 102, 150, 2023/3) a Zmatení kolem ekonomického růstu (Vesmír 103, 52, 2024/1).

Ke stažení

článek ve formátu pdf [510,82 kB]

článek ve formátu pdf [510,82 kB]

O autorovi

Pavel Potužák

Další články k tématu

Univerzální tanec času

Točíme se v kruzích

Neviditelní aktéři koloběhu živin

Odpad jako poklad

Doporučujeme

Když bahno teče jako ledovec

Ideologie v mapách, mapy v rukách ideologů