Nobelova cena za ekonomii 1999

Pamětní cenu Alfréda Nobela 1) v roce 1999 získal Robert Alexander Mundell za analýzu fungování monetární a fiskální politiky v závislosti na režimu měnového kurzu a za průkopnickou práci na téma optimálních měnových oblastí. V době, kdy jsou přinejmenším v Evropě otázky fungování měnové unie na čelním místě politické agendy, může udělení Nobelovy ceny ekonomovi zabývajícímu se měnovými uniemi vypadat jako módní záležitost. Dílo Roberta Mundella ale vždy přesahovalo rámec dobových diskusí a už čtyři desetiletí zanechává významnou stopu v makroekonomické teorii a hospodářské politice.

V seznamu Mundellových prací najdeme mimo jiné čtyři knihy a přes sto odborných článků. Jeho nejznámějším příspěvkem soudobé ekonomii je práce, která pod názvem Mundellův-Flemingův model pronikla do všech standardních učebnic makroekonomie. (James Marcus Fleming, který zemřel r. 1976, pracoval mnoho let jako zástupce ředitele výzkumného oddělení Mezinárodního měnového fondu a nezávisle na Mundellovi došel zhruba ve stejnou dobu k podobným výsledkům. Královská švédská akademie však nezapomněla zdůraznit, že hloubka, rozsah a analytická síla Mundellova příspěvku byla větší.) Průkopnický byl zejména Mundellův článek z r. 1963 věnovaný krátkodobým účinkům monetární 2) a fiskální politiky 3) v otevřené ekonomice. Podstata článku spočívá v zavedení zahraničního obchodu a mezinárodních pohybů kapitálu do modelu rovnováhy na trzích zboží a kapitálu v uzavřené ekonomice (model IS-LM), který již před 2. světovou válkou vyvinul John Hicks (r. 1972 se stal nositelem Nobelovy ceny). Mundell tento model upravil a ukázal na něm, jak účinky měnové a fiskální politiky na ekonomiku závisejí na mezinárodní mobilitě kapitálu, a především na režimu měnového kurzu. Dospěl k závěru, že při volně plovoucím měnovém kurzu je měnová politika účinná (tj. je schopna ovlivňovat makroekonomické ukazatele, jako jsou výstup, nezaměstnanost či inflace) a fiskální politika neúčinná, zatímco při fixním měnovém kurzu platí pravý opak. Mundellova prozíravost se projevila v tom, že zvlášť analyzoval případ plovoucího měnového kurzu, který je dnes převažujícím měnovým uspořádáním, zatímco na počátku 60. let byl spíše akademickou hříčkou (téměř všechny hlavní ekonomiky byly spojeny tzv. brettonwoodským systémem pevných měnových kurzů). Mundellovi pokračovatelé ukázali, že do analýzy je možné zahrnout řadu dalších prvků, včetně postupného cenového přizpůsobování a racionálních očekávání, nicméně základní závěry modelu nadále platí a jsou užitečné pro praxi. Analýza obsažená v Mundellově původním článku je sice jednoduchá, ale přesto vede k řadě robustních a jasných závěrů. Mundellův-Flemingův model je pro svou srozumitelnost a snadnou převoditelnost do grafické podoby velmi populární mezi pedagogy, studenty, analytiky a tvůrci politik. Názornou simulaci fungování Mundellova-Flemingova modelu lze najít například na internetové adrese www.fgn.unisg.ch/.

Analýza nerovnováh

Dalším důležitým a souvisejícím tématem Mundellova díla je otázka deficitů a přebytků v platební bilanci země, tj. v souhrnné bilanci transakcí domácí ekonomiky se zbytkem světa. V poválečné ekonomii vycházela analýza těchto nerovnováh ze statických modelů a zdůrazňovala reálné ekonomické faktory (jako je např. hrubý národní disponibilní důchod určité ekonomiky) a toky v mezinárodním obchodě. Tento přístup byl ale stále více považován za neuspokojivý, neboť přehlížel jak pohyby kapitálu, tak důležitý fakt, že schodek platební bilance vede k poklesu devizových rezerv, což se časem projeví ve změně peněžní zásoby, která naopak ovlivní výdaje a zpětně i platební bilanci. Reálná, nemonetární analýza navíc neposkytovala tvůrcům hospodářské politiky použitelné nástroje k řešení měnových problémů a problémů platební bilance, s nimiž se často potkávali v praxi. Reakcí na výše uvedené nedostatky byl monetární přístup k analýze platební bilance, který na přelomu 50. a 60. let vyvinulo výzkumné oddělení Mezinárodního měnového fondu, kde působili Robert Mundell a Harry Johnson. Mundell formuloval dynamické monetární modely, které popisovaly, jak mohou v ekonomice vznikat přetrvávající nerovnováhy a jak je lze odstraňovat. Ukázal, že se ekonomika v průběhu času bude přizpůsobovat tomu, jak se držba peněz v soukromém sektoru mění v reakci na přebytky či deficity platební bilance. Monetární přístup k platební bilanci je často považován za základní přístup k analýze stabilizační politiky v otevřených ekonomikách a je využíván při praktické formulaci stabilizačních politik – zejména ekonomy z Mezinárodního měnového fondu. Základem monetárního přístupu je sice jen několik jednoduchých účetních identit a behaviorálních rovnic, nicméně jde o velmi užitečný a pro řadu rozvojových zemí v podstatě jediný dostupný nástroj formulování programu hospodářské politiky. Svým podílem na renezanci a rozpracování monetárního přístupu k platební bilanci Robert Mundell patrně ovlivnil způsob provádění stabilizační hospodářské politiky více než kterýkoliv jiný ekonom a výrazným způsobem se podepsal na tom, jak dodnes funguje jedna z nejdůležitějších mezinárodních finančních institucí, Mezinárodní měnový fond.

Dalším důležitým a souvisejícím tématem Mundellova díla je otázka deficitů a přebytků v platební bilanci země, tj. v souhrnné bilanci transakcí domácí ekonomiky se zbytkem světa. V poválečné ekonomii vycházela analýza těchto nerovnováh ze statických modelů a zdůrazňovala reálné ekonomické faktory (jako je např. hrubý národní disponibilní důchod určité ekonomiky) a toky v mezinárodním obchodě. Tento přístup byl ale stále více považován za neuspokojivý, neboť přehlížel jak pohyby kapitálu, tak důležitý fakt, že schodek platební bilance vede k poklesu devizových rezerv, což se časem projeví ve změně peněžní zásoby, která naopak ovlivní výdaje a zpětně i platební bilanci. Reálná, nemonetární analýza navíc neposkytovala tvůrcům hospodářské politiky použitelné nástroje k řešení měnových problémů a problémů platební bilance, s nimiž se často potkávali v praxi. Reakcí na výše uvedené nedostatky byl monetární přístup k analýze platební bilance, který na přelomu 50. a 60. let vyvinulo výzkumné oddělení Mezinárodního měnového fondu, kde působili Robert Mundell a Harry Johnson. Mundell formuloval dynamické monetární modely, které popisovaly, jak mohou v ekonomice vznikat přetrvávající nerovnováhy a jak je lze odstraňovat. Ukázal, že se ekonomika v průběhu času bude přizpůsobovat tomu, jak se držba peněz v soukromém sektoru mění v reakci na přebytky či deficity platební bilance. Monetární přístup k platební bilanci je často považován za základní přístup k analýze stabilizační politiky v otevřených ekonomikách a je využíván při praktické formulaci stabilizačních politik – zejména ekonomy z Mezinárodního měnového fondu. Základem monetárního přístupu je sice jen několik jednoduchých účetních identit a behaviorálních rovnic, nicméně jde o velmi užitečný a pro řadu rozvojových zemí v podstatě jediný dostupný nástroj formulování programu hospodářské politiky. Svým podílem na renezanci a rozpracování monetárního přístupu k platební bilanci Robert Mundell patrně ovlivnil způsob provádění stabilizační hospodářské politiky více než kterýkoliv jiný ekonom a výrazným způsobem se podepsal na tom, jak dodnes funguje jedna z nejdůležitějších mezinárodních finančních institucí, Mezinárodní měnový fond.

Rovnováha vnitřní a vnější

Jiným významným tématem Mundellova výzkumu byl jeho příspěvek k otázce optimálního přiřazení cílů a nástrojů hospodářské politiky. Zde Mundell navazoval na „zlaté pravidlo“, které r. 1953 formuloval holandský ekonom J. Tinbergen. Podle něj je k úspěšnému dosažení určitého počtu nezávislých cílů hospodářské politiky nutné mít k dispozici alespoň tolik samostatně působících nástrojů, kolik je cílů. Mundell konstatoval, že Tinbergenova podmínka nezávislých cílů ve skutečnosti není nikdy splněna. Ve svém článku z r. 1962 proto hledá optimální užití fiskální a monetární politiky k dosažení cílů vnitřní a vnější rovnováhy (čímž se v zásadě myslí stabilní cenová hladina a stabilní měnový kurz) za předpokladu, že bude zvolena politika fixního kurzu a že oba uvažované nástroje, tj. saldo státního rozpočtu a úroková sazba, mohou současně ovlivňovat jak vnitřní, tak vnější rovnováhu. Komplikace spočívá v tom, že snaha dosáhnout jedné rovnováhy může snadno destabilizovat druhou rovnováhu. Mundellovým závěrem bylo jednoduché pravidlo: Aby ekonomika zůstala stabilní, musí hospodářská politika přiřazovat cílům nástroje podle největší účinnosti. V Mundellově modelu to konkrétně znamená, že měnová politika by se měla snažit, aby dosáhla vnější stability, a fiskální politika by usilovala o stabilitu vnitřní. Z Mundellovy analýzy dále plyne, že monetární politika může být v podmínkách dokonalé mobility kapitálu zaměřena buď na vnější cíl (jako je stabilita měnového kurzu), nebo na vnitřní cíl (jako je stabilita cenové hladiny), ale nikoliv na obojí. Ačkoliv v akademickém světě je tato poučka dávno všeobecně přijímána, v praxi lze najít řadu příkladů, kdy se měnová politika právě pokouší dosahovat takových neslučitelných cílů. Typickým příkladem je česká měnová politika v letech 1993–1997, která sice dokázala udržet fixní měnový kurz (vnější stabilitu), ale ve snižování inflace (jako indikátoru vnitřní stability) přes veškeré úsilí centrální banky pokročit nedokázala.V širší veřejnosti je dnes Mundell znám především jako „jeden z průkopníků cesty k jednotné evropské měně“, jak ho ostatně označil i Výbor pro udělování Nobelovy ceny za ekonomii. Mundellova práce na tomto tématu začala článkem z r. 1961, kdy formuloval na tehdejší dobu překvapivou otázku: Za jakých podmínek může být pro několik regionů výhodné vzdát se své monetární suverenity a přijmout společnou měnu? Mundell ve svém článku krátce zmínil přínosy společné měny (mj. nižší transakční náklady v mezinárodním obchodě a menší nejistotu ohledně relativních cen) a soustředil se na náklady přijetí společné měny. Upozornil zejména na obtížnost zachování existující úrovně zaměstnanosti v situaci, kdy posuny v poptávce nebo další „asymetrické šoky“ vyžadují, aby se v určité oblasti snížila reálná mzda. Zdůraznil, že k překonání těchto šoků je potřeba vysoká mobilita práce. Za „optimální měnovou oblast“ proto označil takovou skupinu regionů, mezi nimiž je migrace pracovní síly dost vysoká na to, aby zajistila plnou zaměstnanost i v situaci, kdy by byl jeden z regionů vystaven asymetrickému šoku. Jiní badatelé Mundellovu analýzu sice rozšířili a přidali další kritéria pro vymezení optimální měnové oblasti, nicméně způsob, jímž Mundell vymezil problém optimálních měnových oblastí, ovlivnil celou generaci ekonomů a stal se důležitým teoretickým rámcem i při diskusích souvisejících s vytvořením Evropské měnové unie.

Klíčový prvek – mobilita kapitálu

Na první pohled je paradoxní, že Robert Mundell napsal článek, který dodnes slouží jako referenční bod pro řadu kritiků měnové integrace v Evropě, a přitom už zhruba před třemi desetiletími obhajoval vznik jednotné měny v Evropě. Mundell ale ve svém článku z r. 1961 pouze říkal, že existují kritéria optimality měnové unie, která jsou v různých oblastech či v různých zemích splněna do různé míry. Dnešní kritici Evropské měnové unie si vybírají pouze tuto část Mundellova argumentu. Poukazují na to, že Evropa nesplňuje kritéria měnové optimality, ať už je to kvůli nedostatečné mobilitě pracovní síly, jazykovým a kulturním rozdílům, nebo kvůli nedostatečné fiskální centralizaci, která by umožňovala dostatečně velké fiskální transfery jako nástroj vyrovnávání rozdílných ekonomických podmínek. Málokdo z kritiků ale upozorní, že Mundell šel o stupínek dále – říkal, že vznik měnové integrace sám o sobě má vliv na to, do jaké míry se určitá oblast stane optimální měnovou oblastí. Měnová integrace, jaká dnes probíhá v Evropě, tedy má podle Mundellova přístupu zpětný vliv na to, do jaké míry budou postupně naplňována kritéria optimality. Například v oblasti mobility na trhu práce může jít o velmi dlouhý a politicky značně náročný proces, protože pracovní síla není v Evropě flexibilní a střetává se s řadou omezení. Nicméně Mundell sám zdůrazňoval, že důležitá nemusí být nutně mobilita práce, ale mobilita kapitálu, která může sloužit jako klíčový prvek při reakci na asymetrické šoky v různých oblastech měnové unie. Vývoj v prvních letech Evropské měnové unie to potvrzuje a ukazuje se, že eurozóna sama skutečně vyvolává řadu procesů, které vedou k postupnému naplňování kritérií pro optimálnost měnové unie.Literatura

1. Fleming J. M.: Domestic financial policies under fixed and under floating exchange rates, IMF Staff Papers, listopad 19622. Mundell R. A.: A Theory of Optimum Currency Areas, American Economic Review 51, 657–665, 1961

3. Mundell R. A.: The Appropriate Use of Monetary and Fiscal Policy for Internal and External Stability, IMF Staff Papers, s. 70–79, březen 1962

4. Mundell R. A.: The International Monetary System: Conflict and Reform, Private Planning Association of Canada, Montreal 1965

5. Mundell R. A.: Man and Economics, McGraw Hill, New York 1968

6. Mundell R. A.: International Economics: The Macmillan Co., New York 1968

7. Mundell R. A.: Monetary Theory: Interest, Inflation and Growth in the World Economy. Goodyear, Pacific Palisades 1971

8. Mundell R. A.: Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates, Canadian Journal of Economics and Political Science 29, 475–485, listopad 1973

Poznámky

Citát

Marcel Mauss: Esej o daru, podobě a důvodech směny v archaických společnostech

Nakladatelství SLON, Praha 1999, s. 81

Neoplacený dar stále staví toho, kdo jej přijal, do podřízeného postavení, zvlášť když jej přijal, aniž pomyslel na protidar. Kdybychom měli zůstat pouze v germánské oblasti, mohli bychom připomenout Emersonův zajímavý esej On gifts and Presents (O darech a dárcích). Almužna pořád zraňuje toho, kdo ji přijímá, a veškeré úsilí naší morálky směřuje k tomu, abychom neuvědomělý a urážlivý patronát bohatého „almužníka“ zrušili.

Pozvání musí být oplaceno, stejně tak jako „zdvořilost“.

ROBERT A. MUNDELL

Narodil se 24. října 1932 v kanadském Ontariu. Po absolvování kanadské Univerzity Britské Kolumbie studoval na Washingtonově univerzitě a na Londýnské ekonomické škole. R. 1956 získal titul PhD na Massachusettské technice. Mezinárodním kapitálovým trhům věnoval již svou dizertační práci. Po studiích působil na Chicagské univerzitě, Stanfordově univerzitě, v Boloňském mezinárodním centru pokročilých studií Johnse Hopkinse a ve výzkumném oddělení Mezinárodního měnového fondu (1961–1963). Od r. 1974 je profesorem ekonomie na Kolumbově univerzitě v New Yorku. Působil jako poradce mnoha mezinárodních institucí včetně OSN, Mezinárodního měnového fondu, Světové banky, Evropské komise a několika vlád v Latinské Americe a v Evropě, Federálního rezervního systému, amerického Ministerstva financí a kanadské vlády. V roce 1970 byl poradcem měnového výboru Evropské hospodářské komise a v letech 1972–1973 členem její studijní komise pro otázky Evropské hospodářské a měnové unie. Byl také předsedou konferencí v Santa Colomba o mezinárodní měnové reformě v letech 1971–1987. Už dříve získal řadu prestižních ocenění, např. Guggenheimovu cenu v roce 1971, medaili Jacqua Rueffa r. 1983 a čestný doktorát na Sorbonně v Paříži r. 1992.

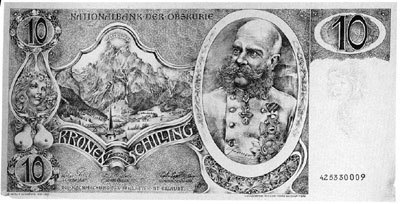

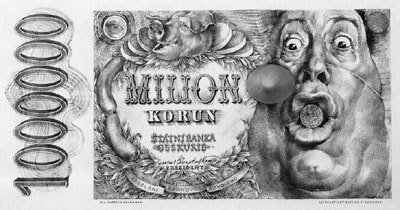

Oldřich Kulhánek

Dvacet let poté, co Oldřich Kulhánek poznal státní vězení a byl zakázán tisk jeho desetikoruny, vyhrál soutěž na sérii osmi státních bankovek. Byly vytištěny a dostaly se do oběhu. […]

Série sedmi žertovných bankovek byla pro Oldřicha Kulhánka nezbytným odreagováním po úkolu příliš vážném a vážně braném. Cítil se unaven, byl to pro něho velký „zápřah“, těšil se na vlastní práci. Našel ji jaksi na druhé straně vážnosti, v žertu, který všechno obrací naruby. Jeho Funny money jsou originální litografie lícové strany pseudobankovek, které vydala banka Obskurie a jejichž padělání je povoleno. Byly tištěny v barvách, které si autor sám zvolil, sám si předepsal nominální hodnoty, označil každý list příslušným „DEL“ (delineavit) se jménem a v pravém rohu jménem tiskaře Tomáše Svobody.

Začíná bankovkou nejnižší nominální hodnoty, jedním rublem, na kterou se podepsali jako upravljajuščij Čuk a kassir Gek. Na desetischillingu je podobizna stařičkého mocnáře s nezbytnou alpskou krajinou, jeden z podepsaných garantů má typické rakouské jméno Václav Skrblík. Na listu stomarkové bankovky je patrné spojení dvou roztržených částí. Potom hodnota bankovek závratně stoupá, podepisuje se na nich Servius Corruptius Mamon.  Tisíc liber je již úctyhodná suma, pro kterou se zde natahují a vzájemně odstrkují nedočkavé prsty. Sto tisíc dolarů, vydaných Rozdělenými státy Obskurie, má důstojný vzhled klasické americké dolarovky, po stranách dva usměvaví Mickey Mausové s očima vykulenýma samými nulami, na razítku kačer Donald. Pětisettisícfrank je žertovnou bankovkou Kulhánkovy milované Belgie, proto na ni umístil vlastní portrét s čertovskými růžky a dvěma sklenicemi na dobré vlámské pivo Duvel. Byl v tomto případě práv tradici, Flanderským legendám Charlese de Coster, neboť v jedné z nich si bratrstvo mastihubků vystavilo v šenkovně sošku ducatého ďábla ,Bachusa‘. Bankovku tentokrát nepodepsal Mamon, ale guvernér Gerd Spaarzaam. Mamonovo jméno ovšem nechybí na české milionové bankovce, slavnostně orámované vavřínovým věncem a jitrnicí, s vepřovou hlavou na hromadě knedlíků. Kolem obličeje zbohatlíka, na místě portrétu, krouží opět červený klaunský nos.

Tisíc liber je již úctyhodná suma, pro kterou se zde natahují a vzájemně odstrkují nedočkavé prsty. Sto tisíc dolarů, vydaných Rozdělenými státy Obskurie, má důstojný vzhled klasické americké dolarovky, po stranách dva usměvaví Mickey Mausové s očima vykulenýma samými nulami, na razítku kačer Donald. Pětisettisícfrank je žertovnou bankovkou Kulhánkovy milované Belgie, proto na ni umístil vlastní portrét s čertovskými růžky a dvěma sklenicemi na dobré vlámské pivo Duvel. Byl v tomto případě práv tradici, Flanderským legendám Charlese de Coster, neboť v jedné z nich si bratrstvo mastihubků vystavilo v šenkovně sošku ducatého ďábla ,Bachusa‘. Bankovku tentokrát nepodepsal Mamon, ale guvernér Gerd Spaarzaam. Mamonovo jméno ovšem nechybí na české milionové bankovce, slavnostně orámované vavřínovým věncem a jitrnicí, s vepřovou hlavou na hromadě knedlíků. Kolem obličeje zbohatlíka, na místě portrétu, krouží opět červený klaunský nos.

Akropolis, Praha 1997

Ke stažení

Článek ve formátu PDF [325,66 kB]

Článek ve formátu PDF [325,66 kB]

O autorovi

Martin Čihák

Doporučujeme

Když bahno teče jako ledovec

Ideologie v mapách, mapy v rukách ideologů